養子縁組による相続税対策

節税のために養子縁組を活用することは、相続により残された財産を上手に残す視点から効果的です。相続税を計算する際には、法定相続人1人あたり600万円の基礎控除額というものがあり、それが養子縁組をする事で活用できるからです。

相続人がもうすぐ亡くなるかもしれないという方からきちんと承諾を得て養子縁組の手続きを行うのが基本です。もちろん、認知症になってからでは、その方の意思すら確認することもできないので、元気なうちに手続きをするのが賢明な判断です。

ただし、養子縁組をするときには事前に家族の理解を得たり、そのことについて情報共有をしておかないと、いざ相続となったときにトラブルになりかねません。

ドキドキハラハラの実際の事例でお話いたします。

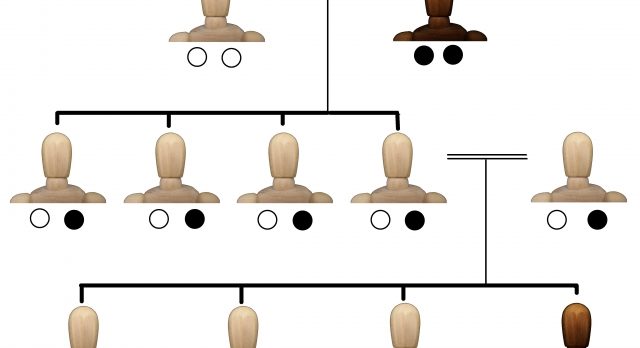

お父さん、お母さん、息子さんと娘さんの4名家族でした。お父さんが亡くなる前に息子さんの奥様をお父さんとお母さんの養子にしようと考え、養子縁組の手続きを行いました。

そしてお父さんがお亡くなりになった時に息子さんの奥様が法定相続人になったため、基礎控除額が1名分だけ増え、相続税も減少しました。そこまでは良かったのです。

その後、息子さんと奥様は離婚しました。それからすぐにお母さんがお亡くなりになりました。その時に、息子さんの奥様も法定相続人なのです。この時も相続税は安くなりました。

しかし、離婚しているのです。本当の子供ではないのです。

離婚した際に、離縁もいっしょに手続きすることを怠ってしまった結果、相続税は安くなるのですが、息子さんの元奥様にも相続財産をもらう権利が発生してしまったのです。

実際には、元奥様は相続財産はいらないということで事なきを得ましたが、このような方ばかりではありません。元奥様はその時は暮らしに困っていませんでしたが、人の気持ちはいつ変わるかわからないもの!また、気持ちもそうですが、経済環境や、個人事情も変化します。

絶税対策だけが、すべてではありません。くれぐれもご注意を!!

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。